Creación de empresas. Conoce las características de un SICAV, cómo funciona y porqué dispone de beneficios fiscales.

Este tipo de sociedades tienen como objetivo invertir el dinero de los muy ricos, tributando únicamente al 1%. Esto puede parecer a simple vista una estafa fiscal, y es así como suele entenderlo la mayoría de la gente.

En este sentido y a pesar de la tan cacareada reforma de las SICAVs que prometió el Gobierno del PP, en la cual, este tipo de sociedades comenzarían a tributar como empresas normales, al final no se llevará a cabo.

Por lo tanto y dejando a un lado el asunto legislativo, veamos en qué consiste una SICAV y porqué su tributación es prácticamente cero.

Fondos de inversión para ricos

Imaginemos a una persona que dispone de unos ahorros y decide invertirlos en una propiedad inmueble. Compra un piso y éste sube de valor (suena a cosa muy antigua, pero para ilustrar este ejemplo tiene que ser así). ¿Os parecería razonable que llegara Hacienda y le dijera: “tu piso ha subido su valor en 20.000 euros, tienes que darnos el 20%, es decir, 4.000 euros”? Para realizar esto seguramente el dueño se vería obligado a malvender el piso de forma inmediata para poder satisfacer la deuda con Hacienda.

En realidad, esto no sucedería así, ya que hasta que no se vende el inmueble no se tributa por los beneficios, es decir, los beneficios son latentes, no se pagan impuestos hasta que no se consuman. Por ejemplo, si alguien hubiera comprado un piso en el 2006, en 2007 podría haber pensado que habría ganado dinero, sin embargo, a día de hoy, en realidad lo hubiera perdido, ya que como no se llegó a consumar la venta, dichos beneficios nunca llegaron a existir.

Esta misma situación puede aplicarse a las inversiones en acciones, donde no se pagan impuestos hasta que las vendes, ya que al igual que en el ejemplo anterior, los beneficios son latentes. Sirva como ejemplo el caso de los inversores de Pescanova, por quienes Hacienda sólo se interesó cuando decidieron venderla, para comenzar con el proceso de liquidación de impuestos.

Ahora bien, si queremos que inviertan por nosotros, lo habitual es invertir en fondos de inversión. En ese caso, un equipo gestor comprará y venderá acciones con determinadas políticas de gestión, de tal modo que aunque haya compras y ventas, el inversor final no pagará impuestos por dichas operaciones hasta que decide retirar dinero del fondo. Esto permite que las inversiones no se coman el dinero en impuestos hasta que se opta por materializar las ganancias latentes.

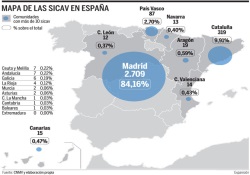

Es ahí donde entran las SICAVs, las cuales, realmente son y funcionan como fondos de inversión pero con personas de alto poder adquisitivo. Si deseas formalizar una sociedad de este tipo, los únicos requisitos que necesitas consisten en juntar a 100 personas que tengan la capacidad de invertir 2,4 millones de euros de forma inmediata.

La lógica de las SICAVs es la misma que en los casos anteriores. Hasta que los inversores, de forma individual, no retiran su dinero, no se obtienen beneficios, y por lo tanto, no se pagan impuestos. Además, si se da el caso en que la SICAV obtiene un volumen importante de beneficios, únicamente tributará el 1% de éstos. Sin embargo, en el momento en que uno de los participantes retira su dinero (o parte de él), entonces es cuando está obligado a abonar los impuestos derivados de los beneficios del capital.

Con este tipo de sociedades se consigue que haya inversiones en distintos sectores sin que Hacienda fagocite los beneficios cada vez que se produzca una compra-venta de acciones, por lo tanto, se convierte en una excelente herramienta de financiación para las empresas españolas.

La realidad de las SICAVs

El principal problema de las SICAVs no radica en que su fiscalidad se limite al 1%, lo preocupante es el objetivo práctico para el que se usan, es decir, defraudar a la Hacienda pública. ¿Cómo? Primero, habitualmente una sola persona era dueña de todo el dinero, a la cual, se le sumaban 99 hombres de paja. Esto hacía que una única persona controlara la SICAV y usara esta personalidad jurídica para pagarse todos sus gastos (coche, vivienda, etc…) y así conseguir defraudar, es decir, en lugar de retirar el dinero de la SICAV y tributar la cantidad correspondiente, se lo gastaba en nombre de la SICAV pero lo disfrutaba sólo él.

En la actualidad, tras una serie de modificaciones normativas, este tipo de actitudes resultan más complicadas de llevar a cabo, pero no imposible. Esto es lo que se debería perseguir de las SICAVs, no su existencia. Sobre el papel se articulan como una herramienta fundamental para poder canalizar inversiones, y por lo tanto, subir los impuestos sin aplicar otra serie de medidas, lo único que provocaría sería la huida del capital y de las inversiones.